{kind=link}

Assurance énergie contre les impayés : un marché à fort potentiel encore méconnu

L’assurance énergie affinitaire est une assurance directement liée à un contrat d’électricité ou de gaz.

Elle est généralement proposée par le fournisseur d’énergie au moment de la souscription ou en option dans le cadre du contrat, mais aussi par un courtier en assurance.

Son objectif est simple : protéger le client contre le risque d’impayé de ses factures en cas de coup dur.

Contrairement aux assurances traditionnelles, elle s’inscrit dans une logique d’usage. Elle est conçue pour répondre à un besoin précis et immédiat : sécuriser une dépense contrainte du quotidien.

Comment fonctionne cette assurance affinitaire énergie ?

Le principe repose sur un mécanisme simple.

L’assuré paie une cotisation mensuelle faible, généralement comprise entre 2 et 10 euros. En contrepartie, l’assurance intervient dans des situations bien définies.

Les événements déclencheurs

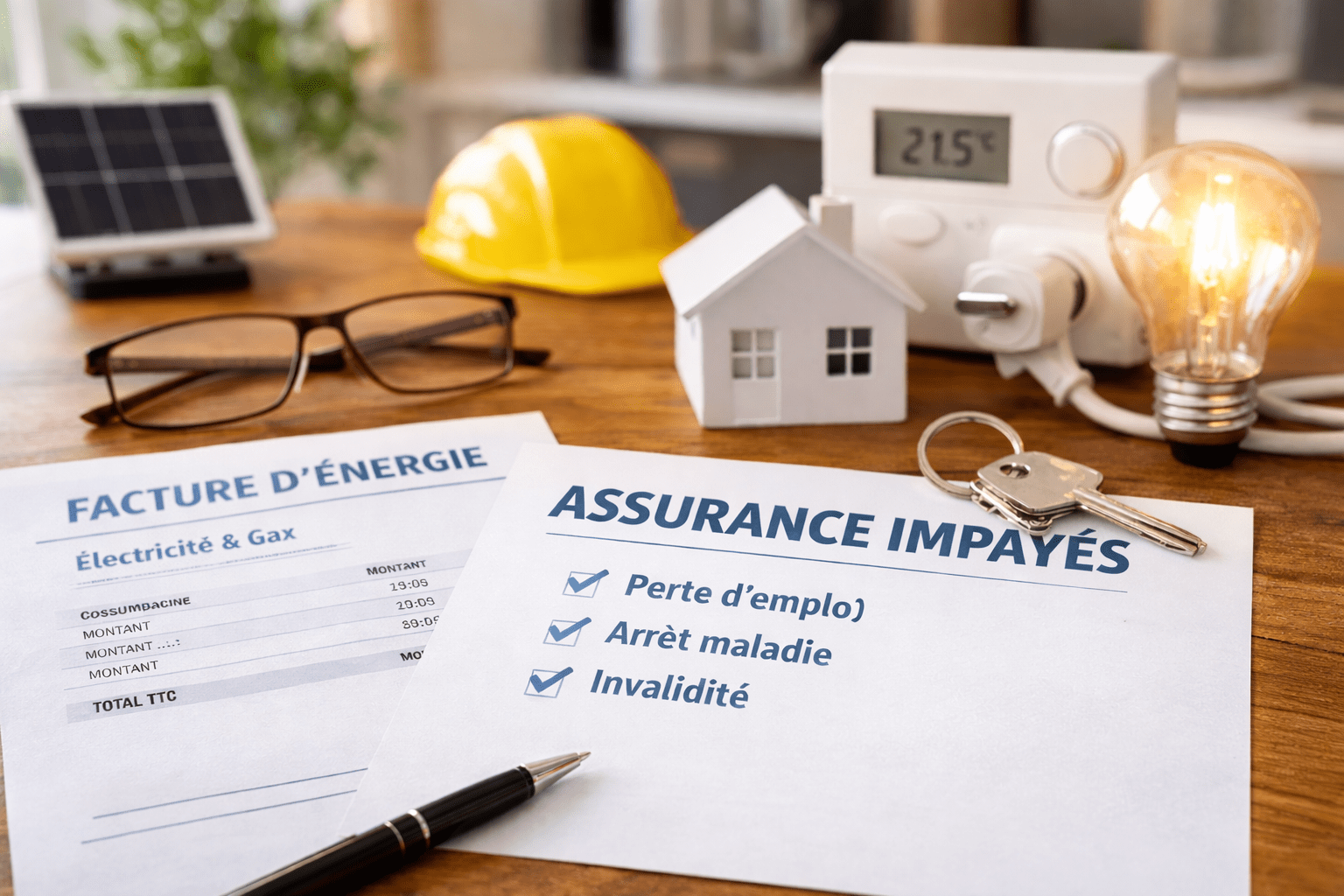

L’indemnisation est conditionnée à la survenance d’un aléa de la vie, comme :

- une perte d’emploi

- un arrêt de travail

- une invalidité

- un décès

- une hospitalisation (selon les contrats)

En cas de survenance de l’un de ces événements, l’assurance peut :

- prendre en charge tout ou partie des factures d’énergie

- verser une indemnité financière

- proposer des services d’assistance

Un produit au croisement de plusieurs logiques assurantielles

L’assurance affinitaire énergie se situe à la frontière de plusieurs univers :

- assurance de personnes (événements de la vie)

- assurance de services (énergie)

- logique d’assurance-crédit appliquée aux particuliers

Elle présente également des similitudes avec l’assurance emprunteur, dans la mesure où elle sécurise une dépense récurrente en cas de défaillance financière.

Pourquoi ce marché explose aujourd’hui ?

1. La hausse des prix de l’énergie

L’augmentation des tarifs de l’électricité et du gaz a profondément modifié la perception des consommateurs.

Les factures énergétiques ne sont plus considérées comme une simple dépense, mais comme un poste budgétaire à risque.

2. Une fragilité croissante des ménages

De plus en plus de foyers sont exposés à des situations de tension financière.

Un accident de la vie peut rapidement entraîner :

- des retards de paiement

- une accumulation de dettes

- un risque de coupure

Dans ce contexte, une assurance simple et peu coûteuse devient particulièrement attractive.

3. Une distribution intégrée extrêmement efficace

C’est l’un des points clés du succès.

L’assurance est proposée directement par le fournisseur d’énergie :

- au moment de la souscription

- sans démarche supplémentaire

- avec une compréhension immédiate

Ce mode de distribution permet une diffusion massive, sans effort commercial important.

Un potentiel de marché colossal en France

Les chiffres parlent d’eux-mêmes.

La France compte environ :

- 35 millions de points de livraison en électricité

- 11 millions en gaz

Soit près de 46 millions de contrats énergétiques.

Projection de marché

Si l’on applique les taux de pénétration observés à l’étranger :

- 10 % de taux d’équipement → 4,6 millions de contrats

- 20 % → 9,2 millions

- 30 % → 13,8 millions

Nous sommes donc face à un marché de masse, encore largement sous-exploité.

Pourquoi ce produit séduit les assureurs et distributeurs

Une rentabilité attractive

L’assurance affinitaire repose sur :

- des primes faibles mais massifiées

- une sinistralité maîtrisée

- des garanties encadrées

Ce modèle permet de dégager des marges intéressantes.

Un produit simple à industrialiser

Contrairement à des produits complexes comme le crédit immobilier, l’assurance affinitaire :

- est standardisée

- nécessite peu de personnalisation

- s’intègre facilement dans un parcours digital

Un levier de fidélisation puissant

Pour les fournisseurs d’énergie, c’est un outil stratégique :

- augmentation du panier moyen

- réduction du churn

- amélioration de la relation client

Les limites et points de vigilance

Malgré ses atouts, ce type d’assurance présente certaines limites.

Des garanties encadrées

- plafonds d’indemnisation

- durée de prise en charge limitée

- exclusions nombreuses

Des délais de carence

La couverture n’est pas immédiate.

Un délai de quelques mois est souvent nécessaire avant de pouvoir être indemnisé, notamment pour le chômage.

Une perception parfois floue

Certains consommateurs peuvent :

- mal comprendre les conditions

- surestimer la couverture

- confondre avec une prise en charge totale

D’où l’importance d’une information claire et transparente.

Une opportunité stratégique pour le courtier en assurance

Pour les professionnels du courtage, ce marché présente plusieurs intérêts majeurs.

Un modèle proche du BtoBtoC

Le courtier peut se positionner en tant que :

- concepteur de solutions

- apporteur d’offres pour des partenaires

- grossiste en produits affinitaires

Un relais de croissance

Dans un contexte où certains marchés traditionnels ralentissent, l’assurance affinitaire énergie constitue :

- un relais de chiffre d’affaires

- une diversification pertinente

- un produit accessible à grande échelle

Une logique comparable à l’assurance emprunteur à ses débuts

Le parallèle est intéressant.

Comme l’assurance emprunteur il y a 15 ou 20 ans :

- le marché est encore immature

- les acteurs ne sont pas tous positionnés

- les marges de développement sont importantes

Ce qu’il faut retenir sur l’assurance affinitaire énergie

L’assurance affinitaire appliquée aux factures d’énergie s’impose progressivement comme un produit d’avenir.

Portée par un contexte économique tendu, une distribution simplifiée et un besoin réel des consommateurs, elle coche toutes les cases d’un marché à fort potentiel.

Avec plusieurs dizaines de millions de contrats possibles en France et des taux de pénétration encore faibles, les perspectives de développement sont considérables.

Pour les professionnels de l’assurance et du courtage, il s’agit clairement d’un segment à suivre de près, voire à intégrer dès maintenant dans leur stratégie de développement.

Prêt à devenir courtier en assurance ?

- Démarrez votre formation IAS niveau 1 dès aujourd’hui !

- Inscrivez-vous sur www.cibformation.fr

Notre centre de formation est spécialisé pour les courtiers en crédit et assurance

Nous dispensons une formation IOBSP et IAS Formule la plus complète avec un accompagnement personnalisé.

- Depuis 2012, nous dispensons une formation courtier crédit immobilier et désormais une formation Loi ALUR.

- Chaque stagiaire est suivi par une coordinatrice pédagogique qui vous accompagne du devis à la remise de votre attestation de formation.

- La formation est débriefée par 2 jours de visio avec un courtier expérimenté. Plébiscité par nos apprenants (voir les avis)

Nous proposons chaque année les formations continues obligatoires :

- Formation continue DCI 7h

- Formation continue IAS DDA 14 h

Pour plus de renseignements sur la formation, contactez-nous :

- Téléphone au 04 77 32 38 00

- Via notre site : Formation IOBSP/IAS

- Mail : accueil@cibformation.fr

Centre certifié conformément au décret qualité N° 2015-790 du 25 juin 2015. Nous avons reçu la certification QUALIOPI, ainsi votre formation peut être prise en charge par le CPF, si elle est éligible. La formation peut aussi être prise en charge par votre OPCO. Nous sommes inscrits sur le catalogue qualité de France Travail et enregistré au DATADOCK.