{kind=link}

Le financement des particuliers en 2025 : une reprise prudente et un modèle français à préserver

La Fédération Bancaire Française (FBF) a publié en juillet 2025 son rapport annuel sur le financement des particuliers. Dans un contexte économique encore marqué par les effets post-crise et le resserrement monétaire de 2022-2023, cette édition relatif à la statistique de la production de crédits aux particuliers sur 2025 apporte des données essentielles pour tous les professionnels du courtage et de la distribution de crédit.

Voici les principaux enseignements à retenir que nous dispensons lors de la formation IOBSP.

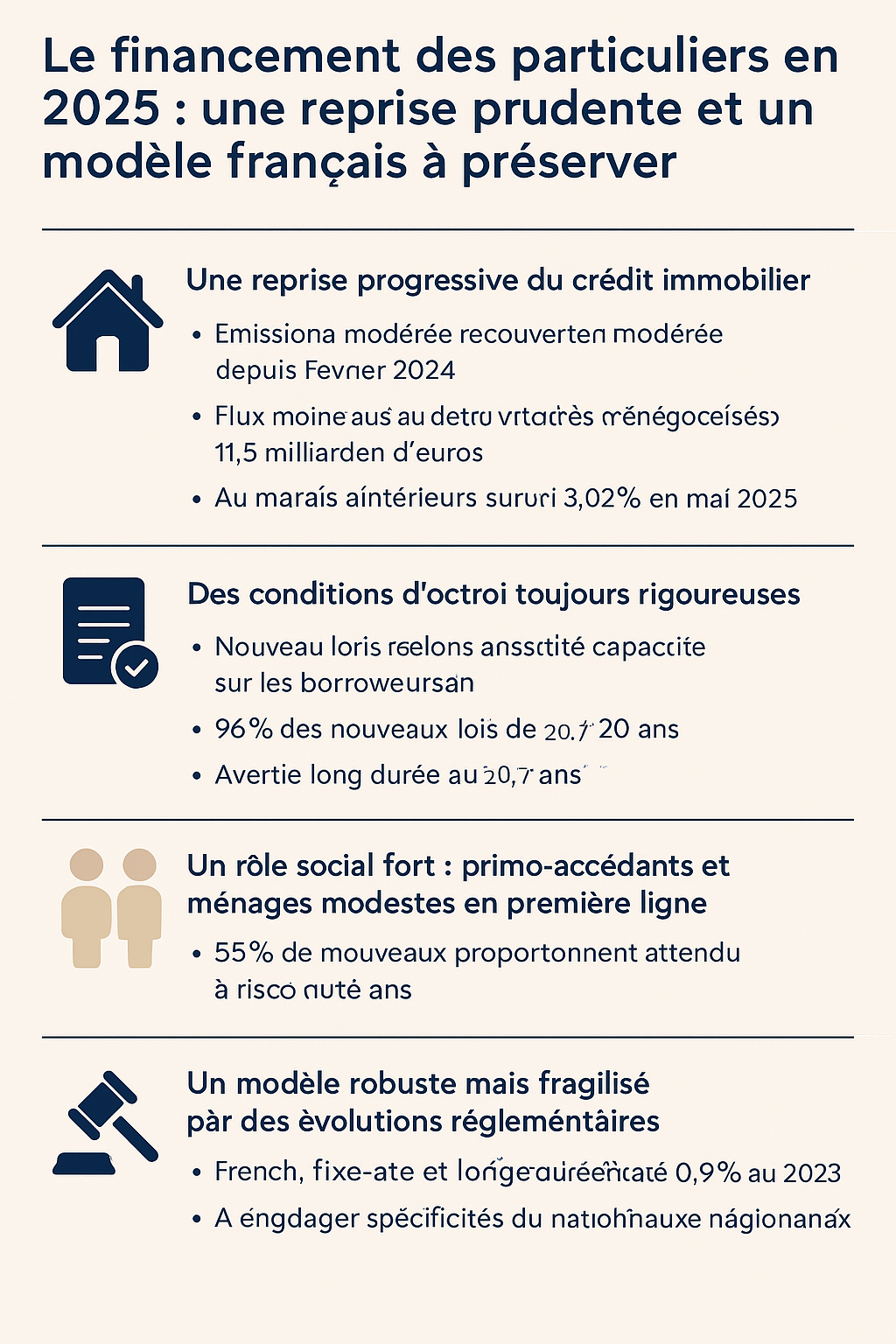

Une reprise progressive du crédit immobilier

Le marché du crédit immobilier, après un point bas atteint en février 2024, montre des signes de reprise modérée. En mai 2025, les flux de nouveaux crédits à l’habitat (hors renégociations) s’établissent à 11,5 milliards d’euros, en nette hausse par rapport aux mois les plus faibles de 2023.

Cette remontée s’accompagne d’une baisse progressive des taux, passés de 3,55 % en janvier 2024 à 3,02 % en mai 2025 en moyenne sur les nouveaux prêts. Cela reflète un assouplissement des conditions monétaires, tout en maintenant un niveau de vigilance face aux risques.

Des conditions d’octroi toujours rigoureuses

Le modèle français de financement repose sur la capacité de remboursement des emprunteurs plutôt que sur la seule valeur du bien immobilier. La règle des 35 % de taux d’effort maximum, encadrée par le HCSF, reste appliquée par les établissements bancaires.

Les prêts à taux fixe dominent très largement (96 % des nouveaux prêts), ce qui sécurise les ménages contre les hausses futures des taux. La durée moyenne des nouveaux crédits atteint 20,7 ans, avec une part croissante de prêts de longue durée : 68 % des crédits dépassent 20 ans.

Un rôle social fort : primo-accédants et ménages modestes en première ligne

Le rapport met en évidence une orientation claire en faveur de l’accession à la propriété des ménages les plus modestes. En mai 2025 :

55 % des crédits à l’habitat ont été accordés à des primo-accédants.

Plus de la moitié des emprunteurs appartiennent aux tranches de revenus les plus faibles.

Ce ciblage social est une particularité du modèle français, qui contribue à faire du crédit immobilier un levier d’inclusion.

Un modèle robuste mais fragilisé par des évolutions réglementaires

La Fédération Bancaire Française alerte sur le risque que font peser certaines initiatives réglementaires européennes sur les spécificités du modèle français : taux fixe, longue durée, absence de pénalité en cas de remboursement anticipé.

Alors même que la sinistralité reste historiquement basse (0,97 % d’encours douteux à fin 2023), l’alignement sur des normes internationales pourrait limiter l’accès au crédit pour certains profils, notamment les jeunes et les ménages modestes.

Ce qu’il faut retenir pour les IOBSP et formateurs

Pour les professionnels de l’intermédiation bancaire et de la formation IOBSP, ce rapport constitue une ressource précieuse. Il permet de mieux comprendre l’environnement réglementaire et financier dans lequel évoluent les acteurs du crédit.

En formation, ces données peuvent enrichir les modules sur :

L’analyse des pratiques de distribution du crédit,

Les règles d’octroi imposées par le HCSF,

Le fonctionnement du crédit immobilier à la française,

Les enjeux européens pour les courtiers.

Chez Cibformation, nous intégrons régulièrement l’actualité économique et réglementaire dans nos parcours de formation IOBSP. Une veille active est essentielle pour rester pertinent auprès de vos clients et anticiper les évolutions du marché.

Vous êtes en cours de reconversion ou vous souhaitez compléter votre formation continue en IOBSP ou IAS ?

Découvrez nos formations certifiantes et à jour des dernières évolutions du secteur : www.cibformation.fr/formations-iobsp

![]()

![]()

Notre centre de formation est spécialisé pour les IOBSP et IAS

Nous dispensons une formation IOBSP et IAS Formule la plus complète avec un accompagnement personnalisé.- Depuis 2012, nous dispensons la formation IOBSP niveau 1, 2 et 3 ainsi que IAS et désormais une formation Loi ALUR.

- Chaque stagiaire est suivi par une coordinatrice pédagogique qui vous accompagne du devis à la remise de votre attestation de formation.

- La formation est débriefée par 2 jours de visio avec un courtier expérimenté. Le transfert hypothèque est abordé. Plébiscité par nos apprenants (voir les avis)

- Formation lutte contre le blanchiment d’argent

- Formation continue DCI 7h

- Formation continue IAS DDA 14 h

- Téléphone au 04 77 32 38 00

- Via notre site : Formation IOBSP/IAS

- Mail : accueil@cibformation.fr

Centre certifié conformément au décret qualité N° 2015-790 du 25 juin 2015. Nous avons reçu la certification QUALIOPI, ainsi votre formation peut être prise en charge par le CPF, si elle est éligible. La formation peut aussi être prise en charge par votre OPCO. Nous sommes inscrits sur le catalogue qualité de Pôle Emploi et enregistré au DATADOCK.

Centre certifié conformément au décret qualité N° 2015-790 du 25 juin 2015. Nous avons reçu la certification QUALIOPI, ainsi votre formation peut être prise en charge par le CPF, si elle est éligible. La formation peut aussi être prise en charge par votre OPCO. Nous sommes inscrits sur le catalogue qualité de Pôle Emploi et enregistré au DATADOCK.