{kind=link}

Un nouveau fichier pour lutter contre la fraude bancaire

La lutte contre la fraude bancaire franchit une nouvelle étape avec la mise en place du fichier national des comptes signalés pour risque de fraude, appelé FNC-RF.

Issu de la loi du 6 novembre 2025, ce dispositif sera opérationnel à compter du 7 mai 2026.

Il vise à centraliser les comptes bancaires identifiés comme suspects afin de limiter leur réutilisation dans des opérations frauduleuses.

Dans un contexte où les escroqueries aux virements se multiplient, ce fichier est présenté comme un outil structurant pour le système bancaire français.

Le fonctionnement du FNC-RF

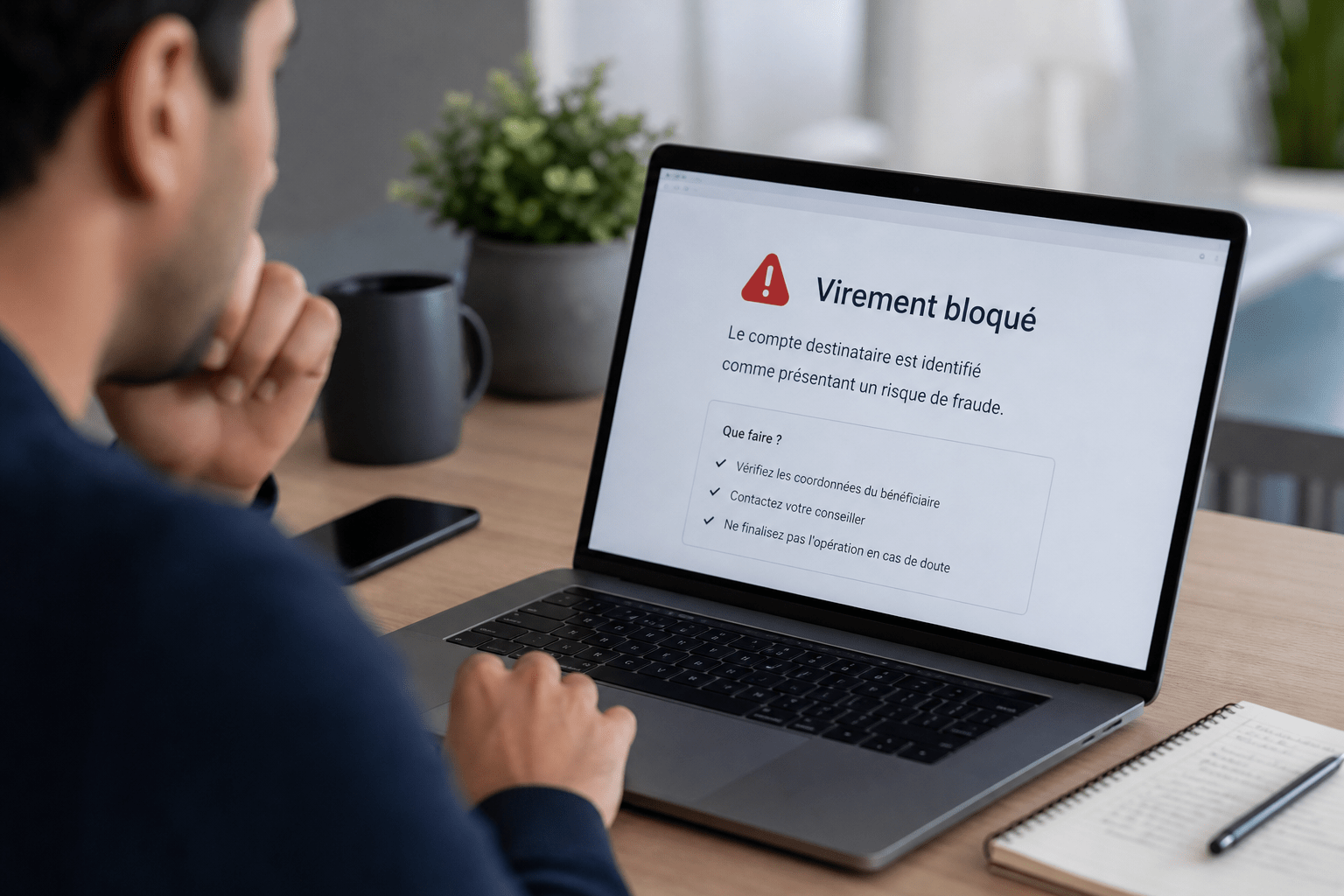

Le FNC-RF est géré par la Banque de France et alimenté par les établissements financiers.

Lorsqu’un compte est identifié comme présentant un risque de fraude, il peut être inscrit dans ce fichier. Les autres banques peuvent alors consulter cette information avant d’exécuter une opération.

L’objectif est de détecter en amont les comptes à risque et d’éviter que des fonds ne soient transférés vers des destinations frauduleuses.

Concrètement, l’inscription dans ce fichier ne bloque pas automatiquement les opérations.

Elle déclenche des contrôles renforcés et peut conduire à une vigilance accrue de la part des établissements bancaires. Le dispositif repose donc sur une logique de prévention et de partage d’information.

Une avancée utile mais limitée

Sur le principe, le FNC-RF constitue une avancée. Il permet de limiter la réutilisation de comptes frauduleux et améliore la coordination entre les acteurs bancaires.

Cependant, son efficacité dépend directement de la capacité des banques à signaler rapidement les comptes suspects.

Surtout, ce fichier présente une limite majeure. Il ne protège que contre des comptes déjà identifiés.

Un fraudeur utilisant un compte nouvellement ouvert ou encore inconnu du système peut continuer à opérer sans être détecté.

Le FNC-RF intervient donc après un premier signalement, ce qui signifie qu’il ne protège pas la première victime.

La question centrale de la protection des clients

Pour les clients, la protection reste partielle.

Les fraudes les plus fréquentes reposent aujourd’hui sur la manipulation. Le client est incité à valider lui-même une opération, souvent sous pression ou dans l’urgence.

Dans ces cas, l’opération est considérée comme autorisée, ce qui complique le remboursement.

Le cadre juridique français prévoit un remboursement en cas d’opération non autorisée, sauf en cas de négligence grave.

Mais dans les situations de fraude par manipulation, la frontière est parfois floue. Le FNC-RF ne modifie pas cette réalité.

Il agit sur la détection des comptes, mais pas sur la responsabilité financière.

Le contraste avec le modèle britannique

Le Royaume-Uni a fait un choix différent avec la mise en place du dispositif APP Fraud en 2024.

Ce mécanisme impose le remboursement des victimes dans la majorité des cas, avec un partage du coût entre la banque émettrice et la banque réceptrice.

Cette approche change profondément la logique du système. Les banques ont un intérêt direct à prévenir la fraude, car elles en supportent le coût.

Cela entraîne une amélioration continue des dispositifs de sécurité.

En France, la logique reste davantage centrée sur la prévention technique et la vigilance du client.

Le rôle clé du courtier dans ce contexte

Dans ce nouvel environnement, le rôle du courtier évolue.

Il ne s’agit plus seulement de proposer un financement ou une assurance, mais aussi d’accompagner le client dans la compréhension des risques.

La pédagogie devient un élément essentiel de la relation client.

Le courtier doit être capable d’expliquer les mécanismes de fraude, d’alerter sur les pratiques à risque et de rappeler les règles de base.

Par exemple, aucune banque ne demande de valider une opération pour l’annuler. Ce type de message, simple mais essentiel, peut éviter de nombreuses situations de fraude.

Informer ne suffit plus, il faut conseiller

La montée en puissance des fraudes met en lumière une distinction importante. Informer un client ne suffit pas.

Il faut aller plus loin et apporter un véritable conseil.

Cela implique de contextualiser les risques et d’adapter le discours à chaque situation.

Le FNC-RF peut donner l’impression que le système bancaire est désormais sécurisé. Or, ce n’est pas le cas.

Le courtier doit être en mesure de nuancer ce message et d’expliquer les limites du dispositif. C’est cette capacité d’analyse qui fait la différence dans la qualité du conseil.

Un enjeu fort pour la formation des courtiers

Pour les organismes de formation comme Cibformation, ce sujet est stratégique.

Il doit être intégré dans les parcours de formation des futurs courtiers, notamment dans les modules liés à la conformité et à la relation client.

Comprendre le fonctionnement du FNC-RF, ses avantages et ses limites permet aux professionnels d’apporter une information claire et utile.

Cela contribue également à renforcer leur crédibilité auprès des clients et des partenaires.

Une évolution encore incomplète

Le FNC-RF marque une étape dans la lutte contre la fraude bancaire. Il améliore la détection et limite la réutilisation de comptes frauduleux.

Mais il ne répond pas entièrement à la question de la protection des victimes.

La réflexion pourrait évoluer vers une logique de partage du risque, comme au Royaume-Uni. En attendant, la vigilance reste essentielle.

Pour les professionnels du courtage, la valeur ajoutée réside plus que jamais dans leur capacité à anticiper, expliquer et sécuriser les projets de leurs clients.

Formation IOBSP, courtier crédit

Si vous avez une sensibilité aux chiffres, au budget, aux crédits ou à la finance, peut-être que c’est une vocation qui n’attend qu’un cadre professionnel.

Il n’est jamais trop tard pour se reconvertir.

Obtenir votre capacité professionnelle via une formation IOBSP niveau 1 est la première étape pour devenir courtier en crédit et transformer un intérêt personnel en véritable métier.

Formation IOBSP pour devenir courtier

Notre centre de formation est spécialisé pour les IOBSP et IAS

Nous dispensons une formation IOBSP et IAS Formule la plus complète avec un accompagnement personnalisé.

- Depuis 2012, nous dispensons la formation IOBSP niveau 1, 2 et 3 ainsi que IAS et désormais une formation Loi ALUR.

- Chaque stagiaire est suivi par une coordinatrice pédagogique qui vous accompagne du devis à la remise de votre attestation de formation.

- La formation est débriefée par 2 jours de visio avec un courtier expérimenté. Le transfert hypothèque est abordé. Plébiscité par nos apprenants (voir les avis)

Nous proposons chaque année les formations continues obligatoires :

- Formation lutte contre le blanchiment d’argent

- Formation continue DCI 7h

- Formation continue IAS DDA 14 h

Pour plus de renseignements sur la formation, contactez-nous :

- Téléphone au 04 77 32 38 00

- Via notre site : Formation IOBSP/IAS

- Mail : accueil@cibformation.fr

Centre certifié conformément au décret qualité N° 2015-790 du 25 juin 2015. Nous avons reçu la certification QUALIOPI, ainsi votre formation peut être prise en charge par le CPF, si elle est éligible. La formation peut aussi être prise en charge par votre OPCO. Nous sommes inscrits sur le catalogue qualité de Pôle Emploi et enregistré au DATADOCK.